स्रोत

- NCERT: भारतीय राजनीति (कक्षा 11, 12)

- M. Laxmikanth: भारतीय राजनीति (अध्याय 15: केंद्र-राज्य संबंध)

- DD Basu: Introduction to the Constitution of India

- PIB प्रेस विज्ञप्तियाँ (वित्त आयोग, GST परिषद)

- द हिंदू और इंडियन एक्सप्रेस (संपादकीय 2020-2026)

- ARC (प्रथम और द्वितीय) की रिपोर्टें

- सरकारिया आयोग, पुंछी आयोग, राजमन्नार समिति की रिपोर्टें

- सुप्रीम कोर्ट के निर्णय (S.R. Bommai, Kesavananda, I.R. Coelho)

- NITI Aayog की रिपोर्टें

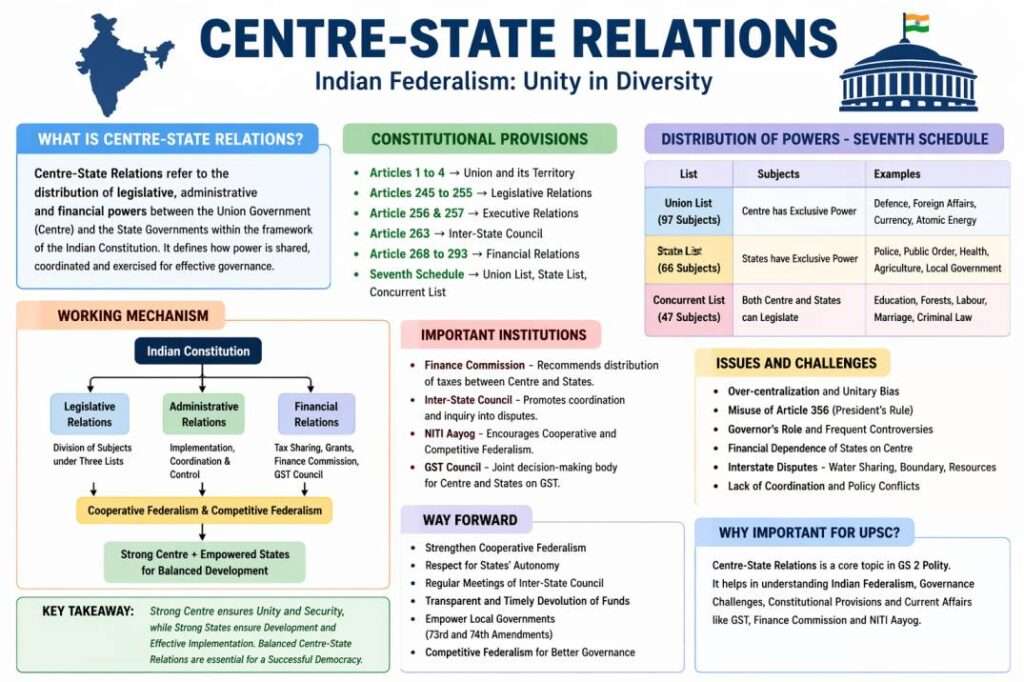

केंद्र राज्य संबंध परिचय

केंद्र राज्य संबंध भारतीय संघवाद की आधारशिला है। संविधान के भाग XI (अनुच्छेद 245-263) में विधायी और प्रशासनिक, और भाग XII (अनुच्छेद 264-300A) में वित्तीय संबंधों का उल्लेख है। सातवीं अनुसूची में तीन सूचियाँ – संघ (100 विषय), राज्य (61 विषय), समवर्ती (52 विषय) – शक्तियों का विभाजन करती हैं।

भारत का संविधान संघीय है लेकिन इसमें एकात्मक प्रवृत्ति प्रबल है। अनुच्छेद 1 भारत को ‘राज्यों का संघ’ कहता है, न कि ‘संघीय राज्य’। डॉ. बी. आर. अंबेडकर ने इसे ‘अर्ध-संघीय’ (quasi-federal) बताया। 42वें संशोधन (1976) ने शिक्षा, वन, वन्यजीव, नाप तौल, न्याय प्रशासन को राज्य सूची से समवर्ती सूची में स्थानांतरित कर दिया। 73वें और 74वें संशोधनों ने स्थानीय निकायों को संवैधानिक दर्जा देकर संघवाद को विकेंद्रीकृत किया।

केंद्र राज्य संबंध क्या है (परिभाषा)

केंद्र राज्य संबंध उन नियमों, प्रावधानों और तंत्रों का समूह है जो भारत सरकार और राज्य सरकारों के बीच शक्तियों, अधिकारों, कर्तव्यों और राजस्व के बंटवारे को परिभाषित करते हैं। यह संबंध तीन आयामों में विभाजित है: विधायी (कानून बनाना), प्रशासनिक (कानूनों का क्रियान्वयन) और वित्तीय (राजस्व और व्यय)। ग्रेनविले ऑस्टिन ने भारतीय संघवाद को ‘सहकारी संघवाद’ (cooperative federalism) कहा, जहाँ केंद्र और राज्य मिलकर काम करते हैं। हालाँकि, हाल के वर्षों में ‘प्रतिस्पर्धी संघवाद’ (competitive federalism) की प्रवृत्ति भी बढ़ी है, जहाँ राज्य निवेश और विकास के लिए एक दूसरे से प्रतिस्पर्धा करते हैं।

ऐतिहासिक पृष्ठभूमि और संवैधानिक आधार

भारत सरकार अधिनियम 1935 ने तीन सूचियों वाली संघीय व्यवस्था की नींव रखी। संविधान सभा ने विभाजन, रियासतों के विलय और सांप्रदायिक दंगों के मद्देनजर एक मजबूत केंद्र को चुना। डॉ. अंबेडकर ने कहा कि “केंद्र इतना मजबूत होना चाहिए कि वह राज्यों को नष्ट होने से बचा सके, लेकिन इतना मजबूत नहीं कि राज्यों को स्वतंत्रता न दे।” संविधान के मूल ढांचे में संघीय व्यवस्था शामिल है, जैसा कि केशवानंद भारती केस (1973) में कहा गया। मूल संविधान में राज्य सूची में 66 विषय थे, जो अब घटकर 61 रह गए। संघ सूची में 97 से बढ़कर 100, समवर्ती में 47 से बढ़कर 52 हो गए।

विधायी संबंध (विस्तार से)

1. केंद्र राज्य संबंध विधान का क्षेत्राधिकार (अनुच्छेद 245)

अनुच्छेद 245(1): संसद पूरे भारत या उसके भाग के लिए, राज्य विधानमंडल पूरे राज्य या भाग के लिए कानून बना सकता है। अनुच्छेद 245(2): संसद द्वारा बनाया गया कानून राज्य क्षेत्र के बाहर भी लागू हो सकता है (जैसे, विदेशों में भारतीय नागरिकों पर)। अधिकार क्षेत्र के आधार पर, कानून को ‘अतिरिक्त-प्रादेशिक प्रभाव’ दिया जा सकता है। सुप्रीम कोर्ट ने GVK इंडस्ट्रीज केस (2020) में कहा कि विधायी क्षेत्राधिकार के निर्धारण में सातवीं अनुसूची का पालन अनिवार्य है।

2. विधायी विषयों का विभाजन (सातवीं अनुसूची)

सातवीं अनुसूची में तीन सूचियाँ हैं:

संघ सूची (100 विषय): रक्षा, विदेश, बैंकिंग, रेलवे, मुद्रा, डाक, टेलीग्राफ, परमाणु ऊर्जा, अंतर्राष्ट्रीय व्यापार, युद्ध और शांति, नागरिकता, प्रत्याशी निर्यात शुल्क, निगम कर, आयकर (कृषि को छोड़कर), CBI, सर्वोच्च न्यायालय, UPSC, चुनाव आयोग।

राज्य सूची (61 विषय): सार्वजनिक व्यवस्था, पुलिस, जेल, स्थानीय स्वशासन, सार्वजनिक स्वास्थ्य, चिकित्सा, कृषि, सिंचाई, मत्स्य पालन, कृषि आयकर, भूमि और भवन कर, विद्युत (समवर्ती में भी), शराब, जुआ, आतिथ्य, कबड्डी जैसे खेल (राष्ट्रीय स्तर के नहीं)।

समवर्ती सूची (52 विषय): दंड प्रक्रिया संहिता, सिविल प्रक्रिया संहिता, विवाह, तलाक, गोद लेना, दिवालियापन, ट्रस्ट, श्रम कल्याण, सामाजिक सुरक्षा, शिक्षा, वन, वन्यजीव, जनसंख्या नियंत्रण, बिजली (राज्य सूची से स्थानांतरित), नाप तोल, प्रेस, किताबें, मुद्रण, औद्योगिक विवाद, व्यापारिक एकाधिकार।

विधायी विषयों के विभाजन में संसद को प्रधानता दी गई है। अवशिष्ट शक्तियाँ (residuary powers) संसद के पास हैं (अनुच्छेद 248)। राज्य सूची का एक विषय भी यदि राष्ट्रीय महत्व का हो, तो राज्य सभा के प्रस्ताव पर (अनुच्छेद 249) संसद कानून बना सकती है।

3. राज्य क्षेत्र में संसदीय विधान (अपवाद)

निम्नलिखित परिस्थितियों में संसद राज्य सूची के विषयों पर भी कानून बना सकती है:

- अनुच्छेद 249: राज्य सभा द्वारा विशेष बहुमत से यह घोषित करने पर कि कोई विषय राष्ट्रीय हित में है। ऐसा प्रस्ताव अधिकतम एक वर्ष के लिए वैध रहता है, लेकिन इसे अनिश्चित काल तक बढ़ाया जा सकता है।

- अनुच्छेद 250: राष्ट्रीय आपातकाल (अनुच्छेद 352) के दौरान, संसद राज्य सूची के किसी भी विषय पर कानून बना सकती है। आपातकाल समाप्त होने पर ऐसे कानून छह माह तक प्रभावी रहते हैं।

- अनुच्छेद 252: दो या दो से अधिक राज्यों के विधानमंडलों के प्रस्ताव पर, संसद उन राज्यों के लिए राज्य सूची के विषय पर कानून बना सकती है। अन्य राज्य भी ऐसा कानून अपना सकते हैं।

- अनुच्छेद 253: अंतर्राष्ट्रीय समझौतों या संधियों को लागू करने के लिए, संसद राज्य सूची के किसी भी विषय पर कानून बना सकती है।

- अनुच्छेद 356: राष्ट्रपति शासन के दौरान, संसद राज्य विधानमंडल की शक्तियों का प्रयोग कर सकती है।

4. राज्य विधान मंडल पर केंद्र का नियंत्रण

- राज्य विधानमंडल द्वारा पारित कुछ विधेयकों को राष्ट्रपति की पूर्व सहमति की आवश्यकता होती है (जैसे, राज्य सूची के कुछ कर विधेयक जो संघ हितों को प्रभावित करते हैं)।

- राज्यपाल किसी विधेयक को राष्ट्रपति के विचारार्थ रोक सकता है (अनुच्छेद 200)। राष्ट्रपति के पास अनुच्छेद 201 के तहत विधेयक को मंजूरी देने, रोकने या राज्य विधानमंडल को पुनर्विचार के लिए वापस भेजने का अधिकार है।

- अनुच्छेद 254: यदि कोई राज्य कानून, संसद द्वारा बनाए गए कानून (समवर्ती सूची में) से टकराता है, तो संसदीय कानून प्रभावी होगा। यदि राज्य कानून राष्ट्रपति की सहमति प्राप्त करता है, तो वह उस विशेष राज्य में प्रभावी हो सकता है।

प्रशासनिक संबंध (विस्तार से)

1. शक्तियों का विभाजन और कार्यकारी क्षेत्र

कार्यकारी शक्तियाँ विधायी शक्तियों के समानांतर होती हैं। केंद्र की कार्यकारी शक्ति संघ सूची के विषयों पर, राज्य की राज्य सूची के विषयों पर। समवर्ती सूची के विषयों पर, सामान्यतः राज्य प्रशासन करता है, लेकिन केंद्र निर्देश दे सकता है।

2. राज्य और केंद्र की जिम्मेदारी

अनुच्छेद 256: प्रत्येक राज्य यह सुनिश्चित करेगा कि उसकी कार्यकारी कार्रवाई संसद के कानूनों का उल्लंघन न करे। अनुच्छेद 257: केंद्र राज्य को निर्देश दे सकता है कि संचार, रेलवे, राष्ट्रीय राजमार्गों के संबंध में केंद्रीय शक्तियों का प्रयोग बाधित न हो। यदि राज्य निर्देशों का पालन नहीं करता, तो अनुच्छेद 365 के तहत राष्ट्रपति यह मान सकता है कि ऐसी स्थिति उत्पन्न हो गई है जहाँ संविधान के अनुसार राज्य सरकार नहीं चल सकती (अनुच्छेद 356)।

3. राज्यों को केंद्र के निर्देश (अनुच्छेद 256, 257)

केंद्र राज्यों को निम्नलिखित मामलों में निर्देश दे सकता है:

- राज्य में परियोजनाओं के लिए आवश्यक संचार लाइनों का निर्माण और रखरखाव।

- रेलवे की सुरक्षा सुनिश्चित करना।

- राष्ट्रीय राजमार्गों का उचित रखरखाव।

- बहुउद्देशीय नदी घाटी परियोजनाओं का कार्यान्वयन।

अनुच्छेद 257A (निरस्त) के तहत सशस्त्र बलों की तैनाती से संबंधित निर्देश थे, लेकिन 44वें संशोधन ने इसे हटा दिया।

4. कार्यों का आपसी प्रतिनिधित्व (अनुच्छेद 258, 258A)

अनुच्छेद 258: राष्ट्रपति, राज्य के राज्यपाल की सहमति से, केंद्र के किसी कार्य को राज्य सरकार या उसके अधिकारियों को सौंप सकता है। साथ ही, केंद्र राज्य को अतिरिक्त व्यय के लिए धन भी दे सकता है।

अनुच्छेद 258A: राज्य का राज्यपाल, राष्ट्रपति की सहमति से, राज्य के किसी कार्य को केंद्र सरकार को सौंप सकता है। यह एक पारस्परिक व्यवस्था है।

5. केंद्र और राज्यों के बीच सहयोग (अनुच्छेद 261, 263)

अनुच्छेद 261: सार्वजनिक अभिलेख, न्यायिक कार्यवाहियाँ और निर्णय पूरे भारत में मान्य होंगे।

अनुच्छेद 263: राष्ट्रपति अंतर्राज्यीय परिषद (Inter-State Council) का गठन कर सकता है। 1990 में, सरकारिया आयोग की सिफारिश पर, अंतर्राज्यीय परिषद का गठन किया गया। इसके अध्यक्ष प्रधानमंत्री होते हैं, सदस्यों में सभी राज्यों के मुख्यमंत्री, केंद्रीय मंत्री, केंद्र शासित प्रदेशों के प्रशासक शामिल हैं। यह परिषद केंद्र राज्य विवादों की जाँच और सिफारिश करती है।

अन्य सहयोग तंत्र: जोनल परिषदें (उत्तरी, दक्षिणी, पूर्वी, पश्चिमी, मध्य) – 1956 के राज्य पुनर्गठन अधिनियम के तहत गठित। NITI आयोग के गवर्निंग काउंसिल में सभी राज्यों के मुख्यमंत्री शामिल होते हैं। GST परिषद में केंद्र और राज्यों के वित्त मंत्री शामिल होते हैं।

6. अखिल भारतीय सेवाएं (अनुच्छेद 312)

अनुच्छेद 312 के तहत, संसद राज्य सभा के दो-तिहाई बहुमत से अखिल भारतीय सेवाओं (AIS) का गठन कर सकती है। वर्तमान में तीन अखिल भारतीय सेवाएं हैं: भारतीय प्रशासनिक सेवा (IAS), भारतीय पुलिस सेवा (IPS), भारतीय वन सेवा (IFoS) (जिसे 1966 में जोड़ा गया)। इन सेवाओं के अधिकारी केंद्र के अधीन होते हैं, लेकिन राज्यों में तैनात रहते हैं। अनुशासनात्मक मामलों में केंद्र सरकार का अंतिम नियंत्रण होता है (अनुच्छेद 311)। सरकारिया आयोग ने अधिक अखिल भारतीय सेवाओं (जैसे, न्यायिक, इंजीनियरिंग, चिकित्सा) के गठन की सिफारिश की थी, लेकिन अभी तक नहीं हुआ।

7. लोक सेवा आयोग (संघ और राज्य)

संघ लोक सेवा आयोग (UPSC) – अनुच्छेद 315 के तहत संघ और प्रत्येक राज्य के लिए लोक सेवा आयोग होगा। UPSC केंद्रीय सेवाओं और अखिल भारतीय सेवाओं के लिए भर्ती करता है। राज्य लोक सेवा आयोग राज्य सेवाओं के लिए भर्ती करता है। UPSC के अध्यक्ष और सदस्यों की नियुक्ति राष्ट्रपति करता है, राज्य आयोग के सदस्यों की नियुक्ति राज्यपाल करता है। संयुक्त लोक सेवा आयोग (जॉइंट SPC) दो या अधिक राज्यों के लिए बनाया जा सकता है।

8. एकीकृत न्याय प्रणाली

भारत में एकीकृत न्यायपालिका है। सर्वोच्च न्यायालय शीर्ष पर, फिर उच्च न्यायालय (प्रत्येक राज्य या दो राज्यों के लिए एक), फिर जिला अदालतें। सर्वोच्च न्यायालय के पास मूल, अपीलीय और सलाहकार क्षेत्राधिकार है। अनुच्छेद 131 के तहत, केंद्र और राज्यों या राज्यों आपस में विवादों पर सर्वोच्च न्यायालय के पास मूल अधिकारिता है। न्यायपालिका की नियुक्ति कॉलेजियम प्रणाली (सुप्रीम कोर्ट के निर्णयों के माध्यम से विकसित) के तहत होती है, जिसे केंद्र राज्य संबंधों का एक तनाव क्षेत्र माना जाता है (NJAC अधिनियम को सुप्रीम कोर्ट ने रद्द कर दिया था)।

9. आपातकालीन अवधि में संबंध

तीन प्रकार के आपातकाल: राष्ट्रीय (अनुच्छेद 352), राज्य (अनुच्छेद 356), वित्तीय (अनुच्छेद 360)।

राष्ट्रीय आपातकाल के दौरान: संसद राज्य सूची के विषयों पर कानून बना सकती है (अनुच्छेद 250)। केंद्र राज्यों को कार्यकारी निर्देश दे सकता है (अनुच्छेद 353)। अनुच्छेद 19 (अभिव्यक्ति स्वतंत्रता) स्वतः निलंबित हो जाता है। अनुच्छेद 358 और 359 के तहत मौलिक अधिकार निलंबित हो सकते हैं।

राज्य आपातकाल (राष्ट्रपति शासन) के दौरान: राज्य की कार्यकारी और विधायी शक्तियाँ राष्ट्रपति (केंद्र) के पास चली जाती हैं। राज्य विधानमंडल को निलंबित या भंग किया जा सकता है। संसद राज्य सूची के विषयों पर कानून बनाती है।

वित्तीय आपातकाल के दौरान: केंद्र राज्यों को वित्तीय अनुशासन के निर्देश दे सकता है (जैसे, वेतन कटौती, सभी विधेयकों को राष्ट्रपति के पास भेजना)।

10. अन्य उपबंध (अनुच्छेद 355, 365)

अनुच्छेद 355: केंद्र का यह कर्तव्य है कि वह प्रत्येक राज्य को बाहरी आक्रमण और आंतरिक अशांति से बचाए तथा यह सुनिश्चित करे कि राज्य सरकार संविधान के अनुसार चले।

अनुच्छेद 365: यदि कोई राज्य केंद्र के निर्देशों (अनुच्छेद 256, 257 के तहत) का पालन नहीं करता है, तो राष्ट्रपति यह मान सकता है कि राज्य में संवैधानिक तंत्र विफल हो गया है और अनुच्छेद 356 लागू कर सकता है।

वित्तीय संबंध (विस्तार से)

1. कराधान शक्तियों का विभाजन

कर लगाने की शक्तियाँ भी सातवीं अनुसूची में विभाजित हैं:

- संघ सूची के कर: आयकर (कृषि को छोड़कर), निगम कर, सीमा शुल्क, उत्पाद शुल्क (पेट्रोल, डीजल, शराब को छोड़कर), सेवा कर (अब GST में समाहित), केंद्रीय GST (CGST)।

- राज्य सूची के कर: भूमि राजस्व, कृषि आयकर, संपत्ति कर, विरासत कर (अब नहीं है), पेशा कर, स्टांप शुल्क, बिजली कर, मनोरंजन कर (अब GST में), राज्य GST (SGST)।

- समवर्ती सूची में कोई कर नहीं है, लेकिन GST (CGST+SGST) को समवर्ती दर्जा दिया गया है।

GST (101वें संशोधन, 2016) ने कई अप्रत्यक्ष करों को समाहित कर लिया। GST परिषद (अनुच्छेद 279A) केंद्र और राज्यों की संयुक्त निकाय है जो कर दरें, नियम, छूट तय करती है। GST में संघ सूची के कर (सीमा शुल्क को छोड़कर) और राज्य सूची के अधिकांश अप्रत्यक्ष कर समाहित हो गए।

2. कर राजस्व का वितरण (वित्त आयोग)

अनुच्छेद 280 के तहत हर पाँच वर्ष में वित्त आयोग का गठन किया जाता है। यह आयोग तय करता है:

- केंद्रीय करों में राज्यों का हिस्सा (वर्टिकल डिवीजन)।

- राज्यों के बीच इस हिस्से का वितरण (हॉरिजॉन्टल डिवीजन) – जनसंख्या, क्षेत्रफल, आय अंतर, वन क्षेत्र, जनसंख्या घनत्व, कर प्रयास जैसे मानदंडों के आधार पर।

14वें वित्त आयोग (2015-20): राज्यों का हिस्सा 32% से बढ़ाकर 42% किया। 15वें वित्त आयोग (2020-25): 41% तय किया (जम्मू-कश्मीर और लद्दाख को अलग करने के बाद)। 16वें वित्त आयोग (2026-31) की सिफारिशें 2025 में आनी हैं, लेकिन संकेतों के अनुसार 41% बना रहने की संभावना है, साथ ही विकासशील राज्यों (बिहार, UP, MP, राजस्थान, ओडिशा) को अधिक वेटेज देने का प्रस्ताव है।

3. गैर टैक्स राजस्व का वितरण

गैर टैक्स राजस्व में शामिल हैं: केंद्र के उपक्रमों से लाभांश, ब्याज प्राप्तियाँ, प्रशासनिक सेवाओं का शुल्क, खनिज रॉयल्टी (राज्यों को), भारतीय रिजर्व बैंक का लाभांश। गैर टैक्स राजस्व का वितरण वित्त आयोग के अंतर्गत नहीं आता; यह सीधे उसी स्तर पर रहता है जो इसे अर्जित करता है। हालाँकि, खनिज रॉयल्टी के मामले में राज्यों को अधिक हिस्सा देने की माँग रहती है।

4. राज्यों के लिए सहायता अनुदान (अनुच्छेद 275)

संसद कानून द्वारा राज्यों को अनुदान (grants-in-aid) दे सकती है, विशेषकर उन राज्यों को जिन्हें सहायता की आवश्यकता होती है। वित्त आयोग राज्यों को अनुदान देने की भी सिफारिश करता है (जैसे, पंचायतों और नगर पालिकाओं के लिए अनुदान – अनुच्छेद 280(3)(bb), 73वें और 74वें संशोधन द्वारा जोड़ा गया)।

5. वस्तु एवं सेवा कर परिषद (GST Council)

अनुच्छेद 279A के तहत GST परिषद का गठन। इसमें केंद्रीय वित्त मंत्री (अध्यक्ष), राज्यों के वित्त मंत्री शामिल होते हैं। परिषद के निर्णय तीन-चौथाई बहुमत से लिए जाते हैं, जहाँ केंद्र के पास एक-तिहाई वोट और राज्यों के पास दो-तिहाई वोट होते हैं। GST परिषद के फैसले सर्वसम्मति से नहीं तो बहुमत से लिए जाते हैं, लेकिन अब तक अधिकांश निर्णय सर्वसम्मति से हुए हैं। विवाद के मुद्दे: GST मुआवजा, पेट्रोलियम उत्पादों को GST में शामिल करना, ऑनलाइन गेमिंग पर कर।

6. वित्त आयोग (अनुच्छेद 280) – 15वां और 16वां

15वां वित्त आयोग (अध्यक्ष एन. के. सिंह): 2020-25 के लिए सिफारिशें – राज्यों का हिस्सा 41%, वन कवर को अतिरिक्त वेटेज (10%), 2011 की जनसंख्या का उपयोग (1971 के बजाय), प्रति व्यक्ति आय अंतर को 45% वेटेज, कर प्रयास को 2.5% वेटेज।

16वां वित्त आयोग (अध्यक्ष अरविंद पनगढ़िया): 2026-31 के लिए सिफारिशें अपेक्षित। मुख्य मुद्दे: GST मुआवजा का अंत (जून 2022 के बाद कोई मुआवजा नहीं), राज्यों की बढ़ती व्यय जिम्मेदारियाँ (शिक्षा, स्वास्थ्य), केंद्रीय उपकर और अधिभार का बढ़ता हिस्सा (जो विभाज्य कोष में नहीं जाता)। संभावित सिफारिशें: राज्यों का हिस्सा बढ़ाकर 45% करना, स्थानीय निकायों के लिए अलग अनुदान, विकासशील राज्यों के लिए विशेष अनुदान।

7. केंद्र और राज्यों द्वारा ऋण

केंद्र सरकार भारत के अंदर या बाहर से ऋण ले सकती है (अनुच्छेद 292)। राज्य सरकारें केवल भारत के अंदर ही ऋण ले सकती हैं (अनुच्छेद 293)। राज्यों को ऋण लेने से पहले केंद्र की अनुमति लेनी होती है यदि वे पहले से केंद्र से लिए गए ऋण पर बकाया हैं। केंद्र राज्यों को उनकी ऋण सीमा तय करने के निर्देश दे सकता है।

8. आपातकाल का वित्तीय संबंधों पर प्रभाव

वित्तीय आपातकाल (अनुच्छेद 360) के दौरान, राष्ट्रपति राज्यों को वित्तीय अनुशासन के निर्देश दे सकता है, जैसे कि वेतन और भत्तों में कटौती, सभी वित्त विधेयकों को राष्ट्रपति की स्वीकृति के बाद ही पेश करना, राज्यों के ऋण पर प्रतिबंध। अब तक भारत में वित्तीय आपातकाल कभी नहीं लगाया गया है।

केंद्र राज्य संबंध में प्रवृत्तियाँ (सहकारी से प्रतिस्पर्धी संघवाद तक)

1950 से 1990 के दशक तक ‘सहकारी संघवाद’ (Cooperative Federalism) प्रचलित था। योजना आयोग के माध्यम से केंद्र राज्यों के साथ मिलकर योजनाएँ बनाता था। 1990 के दशक के आर्थिक सुधारों के बाद, ‘प्रतिस्पर्धी संघवाद’ (Competitive Federalism) उभरा। राज्य निवेश, उद्योग और विकास को आकर्षित करने के लिए एक दूसरे से प्रतिस्पर्धा करने लगे। NITI आयोग ने ‘प्रतिस्पर्धी सहकारी संघवाद’ (Competitive Cooperative Federalism) का नारा दिया। हाल के वर्षों में ‘प्रशासनिक संघवाद’ (Administrative Federalism) की भी बात होती है, जहाँ केंद्र राज्यों को योजनाओं के क्रियान्वयन के लिए केंद्र प्रायोजित योजनाओं (CSS) के माध्यम से निर्देशित करता है। एक और प्रवृत्ति ‘वित्तीय संघवाद का क्षरण’ (Erosion of Fiscal Federalism) है, जहाँ केंद्र उपकर और अधिभार (जैसे सेस) बढ़ा रहा है, जो विभाज्य कोष का हिस्सा नहीं हैं, जिससे राज्यों की हिस्सेदारी घट रही है।

केंद्र राज्य संबंधों के तनाव क्षेत्र (विस्तृत विश्लेषण)

- राज्यपाल की भूमिका: राज्यपाल को केंद्र सरकार द्वारा नियुक्त किया जाता है। विवाद तब होता है जब राज्यपाल किसी विधेयक को रोकता है (टी.एन. गवर्नर केस), सरकार बहुमत साबित करने का आदेश देता है (उत्तराखंड 2016, महाराष्ट्र 2019), या राज्य के मुख्यमंत्री के साथ असहमति जताता है। सुप्रीम कोर्ट ने शिवसेना केस (2022) में कहा कि राज्यपाल को मुख्यमंत्री की सलाह मानने की आवश्यकता नहीं है, लेकिन उसे विवेक का प्रयोग तभी करना चाहिए जब स्पष्ट असाध्यता हो।

- अनुच्छेद 356 का दुरुपयोग: 1950 से 2020 तक लगभग 130 बार राष्ट्रपति शासन लगाया गया। अधिकतर बार यह राजनीतिक द्वेष के कारण लगा। सरकारिया आयोग ने सिफारिश की कि इसका उपयोग ‘अंतिम उपाय’ के रूप में किया जाए। 1994 के S.R. बोम्मई केस में सुप्रीम कोर्ट ने कहा कि राज्य विधानसभा में बहुमत की परीक्षा फर्श पर ही कराई जाए, और राष्ट्रपति शासन की उद्घोषणा न्यायिक समीक्षा के योग्य है।

- वित्तीय असमानता: केंद्र द्वारा उपकर और अधिभार (सेस) लगाना, जैसे स्वास्थ्य सेस, शिक्षा सेस, पेट्रोलियम सेस – इन्हें विभाज्य कोष में शामिल नहीं किया जाता। 15वें वित्त आयोग के अनुसार, केंद्र का कुल कर राजस्व में सेस और उपकर का हिस्सा 2019-20 में 18% था, जो 2025-26 तक 25% तक पहुँचने की संभावना है। राज्य सरकारें इसे ‘वित्तीय संघवाद का गला घोंटना’ बताती हैं।

- केंद्रीय एजेंसियों का उपयोग: CBI, ED, NIA जैसी एजेंसियाँ केंद्र के अधीन हैं। विपक्षी राज्यों के नेताओं के खिलाफ इन एजेंसियों के उपयोग को ‘संघीय पुलिस’ का दुरुपयोग माना जाता है। सुप्रीम कोर्ट ने CBI को राज्य की सहमति के बिना मामले दर्ज करने की शक्ति दी है (कुछ मामलों में), लेकिन राज्य सरकारें इसे असंवैधानिक बताती हैं।

- विधायी अतिक्रमण: केंद्र द्वारा राज्य सूची के विषयों पर कानून बनाने के प्रयास, जैसे कृषि सुधार कानून (2020) – जिसे बाद में निरस्त कर दिया गया। तीन नए कृषि कानून (अब निरस्त) ने केंद्र राज्य संबंधों में अभूतपूर्व तनाव पैदा किया था। इसी तरह, शराब नीति (राज्य सूची का विषय) में केंद्र का हस्तक्षेप भी विवादास्पद रहा है।

- GST मुआवजा: GST लागू होने पर, राज्यों को 5 साल (2017-22) तक 14% वार्षिक राजस्व वृद्धि की गारंटी दी गई थी। कोविड के कारण राजस्व घटा, तो केंद्र ने मुआवजा देने में देरी की और राज्यों को उधार लेने का विकल्प दिया। कई राज्यों (पंजाब, केरल, दिल्ली, तमिलनाडु, तेलंगाना) ने इस पर केंद्र के खिलाफ सुप्रीम कोर्ट में याचिका दायर की।

प्रमुख समितियाँ और आयोग

प्रशासनिक सुधार आयोग (ARC) – पहली (1966): अध्यक्ष मोरारजी देसाई। सिफारिशें: केंद्र राज्य संबंधों के लिए एक स्थायी परिषद का गठन, राज्यपाल की नियुक्ति में मुख्यमंत्री से परामर्श, अनुच्छेद 356 का दुर्लभ उपयोग।

दूसरा प्रशासनिक सुधार आयोग (2005): अध्यक्ष वीरप्पा मोइली। 2007 में रिपोर्ट दी। सिफारिशें: केंद्र राज्य संबंधों के पुनर्गठन पर एक विस्तृत अध्याय। राज्य सूची के अवशिष्ट विषयों को समवर्ती सूची में डालना, अखिल भारतीय न्यायिक सेवा का गठन, वित्तीय संघवाद को मजबूत करना, GST को समवर्ती सूची में शामिल करना (बाद में 101वें संशोधन में किया गया)।

राजमन्नार समिति (1969): तमिलनाडु सरकार द्वारा गठित (एकपक्षीय)। अध्यक्ष पी. वी. राजमन्नार। सिफारिशें: केंद्र की शक्तियों में भारी कटौती, राज्यों को अधिक स्वायत्तता, अनुच्छेद 356, 357, 365 को निरस्त करना, अवशिष्ट शक्तियाँ राज्यों को देना, अखिल भारतीय सेवाओं को समाप्त करना। केंद्र सरकार ने इस रिपोर्ट को खारिज कर दिया।

सरकारिया आयोग (1983): केंद्र सरकार द्वारा गठित (अध्यक्ष आर.एस. सरकारिया)। 1988 में रिपोर्ट दी। 247 सिफारिशें। मुख्य सिफारिशें: अनुच्छेद 356 का उपयोग ‘अत्यंत दुर्लभ’ परिस्थितियों में करना, राज्यपाल की नियुक्ति में राज्य के मुख्यमंत्री से अनौपचारिक परामर्श, राज्यपाल का कार्यकाल 5 वर्ष सुनिश्चित करना (हटाने से पहले स्पष्ट आधार), अंतर्राज्यीय परिषद को संवैधानिक दर्जा देना (बाद में 1990 में गठित की गई), केंद्र प्रायोजित योजनाओं में राज्यों को अधिक लचीलापन, अवशिष्ट शक्तियों को समवर्ती सूची में डालना (केंद्र ने नहीं माना), अखिल भारतीय सेवाओं को जारी रखना लेकिन राज्यों की सहमति लेना।

पुंछी आयोग (2007): केंद्र सरकार द्वारा गठित (अध्यक्ष मदन मोहन पुंछी)। 2010 में रिपोर्ट दी। सिफारिशें: राज्यपाल की नियुक्ति से पहले ‘व्यापक परामर्श’ (लेकिन मुख्यमंत्री की सहमति जरूरी नहीं), राज्यपाल को केवल ‘असाधारण परिस्थितियों’ में ही विवेकाधीन शक्ति का प्रयोग करना चाहिए, अनुच्छेद 356 के लिए स्पष्ट दिशानिर्देश, राष्ट्रीय आपातकाल के दौरान ही राज्य सूची पर केंद्रीय विधान, अंतर्राज्यीय परिषद की बैठकें वर्ष में कम से कम तीन बार हों, वित्त आयोग की सिफारिशों का पालन अनिवार्य हो।

सुप्रीम कोर्ट के महत्वपूर्ण निर्णय

- Kesavananda Bharati (1973): संविधान के मूल ढांचे (basic structure) में संघीय ढांचा शामिल है। केंद्र राज्य संबंधों में कोई भी संशोधन मूल ढांचे का उल्लंघन नहीं कर सकता।

- S.R. Bommai (1994): अनुच्छेद 356 के तहत राष्ट्रपति शासन की उद्घोषणा न्यायिक समीक्षा के योग्य है। राज्य विधानसभा में बहुमत की परीक्षा फर्श पर ही कराई जाए। राष्ट्रपति शासन लगाने का केंद्र का निर्णय असंवैधानिक हो सकता है।

- State of West Bengal v. Union of India (1963): केंद्र के पास राज्यों पर श्रेष्ठता है। राज्यों के पास संप्रभुता नहीं है।

- I.R. Coelho (2007): 9वीं अनुसूची में शामिल कानून भी न्यायिक समीक्षा के दायरे में हैं, यदि वे मूल ढांचे का उल्लंघन करते हैं।

- Shiv Sena v. Union of India (2022): राज्यपाल को केवल तभी बहुमत परीक्षा का आदेश देना चाहिए जब उसे स्पष्ट संदेह हो। राज्यपाल को मुख्यमंत्री की सलाह मानने की आवश्यकता नहीं है, लेकिन उसका विवेक असीमित नहीं है।

वर्तमान संदर्भ और चुनौतियाँ (2026 तक)

2026 तक, केंद्र राज्य संबंधों में निम्नलिखित प्रमुख मुद्दे हैं:

- 16वें वित्त आयोग की सिफारिशों का क्रियान्वयन: यह तय करेगा कि राज्यों को कितनी वित्तीय स्वायत्तता मिलती है।

- GST परिषद का भविष्य: क्या पेट्रोलियम उत्पादों को GST में शामिल किया जाएगा? क्या राज्यों को मुआवजा देने की कोई नई व्यवस्था बनेगी?

- साझा चुनाव (One Nation One Election) का प्रस्ताव: इससे केंद्र राज्य संबंधों पर गहरा प्रभाव पड़ेगा। राज्यों का तर्क है कि इससे राज्य चुनावों की स्वतंत्रता समाप्त होगी।

- केंद्रीय एजेंसियों की बढ़ती भूमिका: ED, CBI के विस्तारित अधिकार क्षेत्र पर राज्यों ने आपत्ति जताई है। सुप्रीम कोर्ट ने कुछ मामलों में CBI को राज्य की सहमति के बिना जाँच की अनुमति दी है, जो विवादास्पद है।

- अनुच्छेद 370 का निरसन (2019): जम्मू-कश्मीर को विशेष दर्जा देने वाला अनुच्छेद 370 (अस्थायी प्रावधान) को निरस्त कर दिया गया। इससे केंद्र राज्य संबंधों में एक नया मिसाल कायम हुआ कि संसद किसी राज्य के विशेष अधिकारों को समाप्त कर सकती है।

- न्यायिक नियुक्तियाँ: कॉलेजियम प्रणाली बनाम NJAC विवाद अभी भी केंद्र और न्यायपालिका के बीच तनाव का विषय है, जो अप्रत्यक्ष रूप से केंद्र राज्य संबंधों को प्रभावित करता है (क्योंकि उच्च न्यायालय राज्य स्तर पर हैं)।

PYQ विश्लेषण (प्रीलिम्स और मेन्स)

प्रीलिम्स PYQs (2014-2024)

प्रश्न 1 (2024): निम्नलिखित युग्मों पर विचार करें:

- अनुच्छेद 256: राज्यों को केंद्र के निर्देश

- अनुच्छेद 257: केंद्र द्वारा राज्यों को कार्य सौंपना

- अनुच्छेद 263: अंतर्राज्यीय परिषद

कौन सा/से सही है/हैं?

A. केवल 1

B. केवल 1 और 2

C. केवल 1 और 3

D. 1, 2 और 3

उत्तर: C (केवल 1 और 3) – अनुच्छेद 257 राज्यों को निर्देश है, कार्य सौंपना अनुच्छेद 258 है। इसलिए 2 गलत है।

प्रश्न 2 (2023): ‘अवशिष्ट शक्तियों’ के संबंध में, भारतीय संविधान का कौन सा अनुच्छेद कहता है कि संसद के पास ऐसी शक्तियाँ हैं?

A. अनुच्छेद 245

B. अनुच्छेद 246

C. अनुच्छेद 248

D. अनुच्छेद 250

उत्तर: C (अनुच्छेद 248) – अनुच्छेद 248 स्पष्ट रूप से कहता है कि संसद के पास किसी भी ऐसे विषय पर कानून बनाने की शक्ति है जो राज्य सूची या समवर्ती सूची में नहीं है।

प्रश्न 3 (2022): GST परिषद के संबंध में निम्नलिखित में से कौन सा कथन सही है?

A. इसे संविधान के अनुच्छेद 279A के तहत स्थापित किया गया है।

B. इसके निर्णय बहुमत से लिए जाते हैं, जहाँ केंद्र के पास एक-तिहाई और राज्यों के पास दो-तिहाई वोट होते हैं।

C. इसकी सिफारिशें सभी पर बाध्यकारी होती हैं।

D. उपरोक्त सभी

उत्तर: D (उपरोक्त सभी) – तीनों कथन सही हैं। GST परिषद के निर्णय तीन-चौथाई बहुमत से (केंद्र 1/3, राज्य 2/3) लिए जाते हैं, और वे सभी पर बाध्यकारी हैं।

प्रश्न 4 (2021): निम्नलिखित में से किस अनुच्छेद के तहत राष्ट्रपति राज्यों के बीच विवादों की जाँच के लिए एक अंतर्राज्यीय परिषद का गठन कर सकता है?

A. अनुच्छेद 262

B. अनुच्छेद 263

C. अनुच्छेद 264

D. अनुच्छेद 265

उत्तर: B (अनुच्छेद 263) – अनुच्छेद 263 स्पष्ट रूप से अंतर्राज्यीय परिषद का प्रावधान करता है।

प्रश्न 5 (2020): निम्नलिखित में से कौन सी समिति ‘केंद्र राज्य संबंधों’ पर गठित की गई थी?

A. लोकुर समिति

B. राजमन्नार समिति

C. नरसिंहम समिति

D. वनमाली समिति

उत्तर: B (राजमन्नार समिति) – यह तमिलनाडु सरकार द्वारा 1969 में गठित की गई थी।

प्रश्न 6 (2019): निम्नलिखित में से कौन सा विषय ‘समवर्ती सूची’ में शामिल है?

- शिक्षा

- वन

- विवाह और तलाक

- कृषि

नीचे दिए गए कूट का उपयोग करके सही उत्तर चुनें:

A. 1, 2, 3

B. 2, 3, 4

C. 1, 3, 4

D. 1, 2, 4

उत्तर: A (1, 2, 3) – कृषि राज्य सूची में है, समवर्ती में नहीं।

प्रश्न 7 (2018): ‘अनुच्छेद 356’ के संबंध में निम्नलिखित में से कौन सा सही है?

A. यह राष्ट्रीय आपातकाल लगाने का प्रावधान करता है।

B. यह वित्तीय आपातकाल लगाने का प्रावधान करता है।

C. यह राज्य में राष्ट्रपति शासन लगाने का प्रावधान करता है।

D. यह राज्यपाल की शक्तियों को परिभाषित करता है।

उत्तर: C (राज्य में राष्ट्रपति शासन) – अनुच्छेद 356 राज्य में संवैधानिक तंत्र विफल होने पर राष्ट्रपति शासन लगाने का प्रावधान है।

मेन्स PYQ विश्लेषण

प्रश्न 1 (2023, GS2): “भारतीय संघवाद में केंद्र की प्रधानता के बावजूद, हाल के वर्षों में राज्यों की बढ़ती माँगों ने सहकारी संघवाद को चुनौती दी है।” विश्लेषण करें। (250 शब्द)

परीक्षक की मंशा: केंद्र की प्रधानता (संवैधानिक प्रावधान) और राज्यों की व्यावहारिक माँगों (वित्तीय, विधायी, प्रशासनिक) के बीच अंतर को समझना। सहकारी संघवाद के उदाहरण (GST परिषद, NITI आयोग) और तनाव के क्षेत्र (GST मुआवजा, राज्यपाल) का विश्लेषण।

प्रश्न 2 (2022, GS2): “अनुच्छेद 356 के तहत राष्ट्रपति शासन लगाने की शक्ति का दुरुपयोग केंद्र राज्य संबंधों में सबसे बड़ा तनाव क्षेत्र रहा है।” इस कथन के पक्ष में तर्क दें और सुधार के उपाय सुझाएँ। (150 शब्द)

परीक्षक की मंशा: अनुच्छेद 356 के दुरुपयोग के ऐतिहासिक उदाहरण (1950-90 के दशक), S.R. बोम्मई केस, सरकारिया और पुंछी आयोग की सिफारिशें। सुधार के उपायों की सूची (न्यायिक समीक्षा, बहुमत परीक्षा, राष्ट्रपति शासन की अवधि सीमित)।

प्रश्न 3 (2021, GS2): GST परिषद ने भारत के वित्तीय संघवाद को कैसे प्रभावित किया है? इसके सकारात्मक और नकारात्मक पहलुओं का उल्लेख करें। (250 शब्द)

परीक्षक की मंशा: GST परिषद के सकारात्मक पहलू (एक राष्ट्र एक कर, केंद्र राज्य सहयोग, अप्रत्यक्ष करों का सरलीकरण) और नकारात्मक पहलू (राज्यों की कराधान स्वायत्तता का हनन, GST मुआवजा विवाद, परिषद में केंद्र का अधिक वोट शेयर) का विश्लेषण।

प्रश्न 4 (2019, GS2): “सरकारिया आयोग की सिफारिशें आज भी प्रासंगिक हैं।” टिप्पणी करें। (150 शब्द)

परीक्षक की मंशा: सरकारिया आयोग की प्रमुख सिफारिशें (राज्यपाल, अनुच्छेद 356, अंतर्राज्यीय परिषद) और वर्तमान परिदृश्य में उनकी प्रासंगिकता (जैसे, राज्यपाल विवाद आज भी जारी है, अंतर्राज्यीय परिषद अप्रभावी है)।

प्रश्न 5 (2018, GS2): केंद्र राज्य प्रशासनिक संबंधों में अखिल भारतीय सेवाओं की भूमिका का मूल्यांकन करें। क्या वे केंद्र के प्रति अधिक वफादार हैं? (250 शब्द)

परीक्षक की मंशा: अखिल भारतीय सेवाओं के लाभ (सतत प्रशासन, राष्ट्रीय एकता, सर्वोत्तम प्रतिभा) और कमियाँ (केंद्र के प्रति अधिक निष्ठा, राज्य की संवेदनशीलता को अनदेखी) का मूल्यांकन। सुधार के सुझाव (अनुशासनात्मक शक्तियों का राज्यों को हस्तांतरण)।

प्रश्न 6 (2016, GS2): “भारतीय संविधान संघीय है और एकात्मक है।” इस कथन के प्रकाश में केंद्र राज्य संबंधों की प्रकृति का वर्णन करें। (250 शब्द)

परीक्षक की मंशा: भारतीय संघवाद की ‘अर्ध-संघीय’ प्रकृति को समझना। संघीय विशेषताएँ (दोहरी सरकार, सातवीं अनुसूची, सर्वोच्च न्यायालय) और एकात्मक विशेषताएँ (मजबूत केंद्र, अवशिष्ट शक्तियाँ, अखिल भारतीय सेवाएँ, आपातकालीन प्रावधान) का विवरण।

मॉडल उत्तर

150 शब्दों का उत्तर

प्रश्न: अनुच्छेद 256 और 257 के तहत केंद्र राज्य प्रशासनिक संबंधों में केंद्र को क्या अधिकार प्राप्त हैं? (GS2, 2020)

परिचय: अनुच्छेद 256 और 257 संविधान के भाग XI के अंतर्गत केंद्र को राज्यों को निर्देश देने का अधिकार देते हैं, जो केंद्र की प्रशासनिक प्रधानता को दर्शाता है।

मुख्य भाग: अनुच्छेद 256 के अनुसार, प्रत्येक राज्य यह सुनिश्चित करेगा कि उसकी कार्यकारी कार्रवाई संसद के कानूनों का उल्लंघन न करे। यदि कोई राज्य ऐसा करता है, तो केंद्र हस्तक्षेप कर सकता है। अनुच्छेद 257 केंद्र को राज्यों को यह निर्देश देने का अधिकार देता है कि संचार, रेलवे, राष्ट्रीय राजमार्गों के संबंध में केंद्रीय शक्तियों का प्रयोग बाधित न हो। यदि राज्य निर्देशों का पालन नहीं करता, तो अनुच्छेद 365 के तहत राष्ट्रपति अनुच्छेद 356 (राष्ट्रपति शासन) लागू कर सकता है। इस प्रकार, केंद्र के पास राज्यों के प्रशासन को नियंत्रित करने के लिए प्रभावी अधिकार हैं।

निष्कर्ष: ये प्रावधान संवैधानिक तंत्र की सुरक्षा और राष्ट्रीय नीतियों के समन्वित क्रियान्वयन के लिए आवश्यक हैं, लेकिन सरकारिया आयोग ने इनका दुरुपयोग रोकने के लिए स्पष्ट दिशानिर्देशों की सिफारिश की थी।

250 शब्दों का उत्तर

प्रश्न: वित्तीय संघवाद के संदर्भ में, केंद्र द्वारा उपकर और अधिभार बढ़ाने से राज्यों के राजस्व पर क्या प्रभाव पड़ा है? सुधार के उपाय सुझाएँ। (GS2, 2024)

परिचय: भारतीय संघवाद का वित्तीय आयाम वित्त आयोग की सिफारिशों पर आधारित है। लेकिन हाल के वर्षों में केंद्र सरकार द्वारा उपकर (cess) और अधिभार (surcharge) में भारी वृद्धि की गई है, जो विभाज्य कोष का हिस्सा नहीं हैं, जिससे राज्यों का हिस्सा घट रहा है।

प्रभाव:

- 15वें वित्त आयोग के अनुसार, सेस और उपकर का केंद्रीय कर राजस्व में हिस्सा 2019-20 में 18% था, जो 2025-26 तक 25% पहुँचने की संभावना है।

- इससे राज्यों को मिलने वाला केंद्रीय करों का हिस्सा (41%) प्रभावी रूप से घटकर लगभग 30-32% रह जाता है।

- राज्य सरकारों की व्यय जिम्मेदारियाँ (शिक्षा, स्वास्थ्य, बुनियादी ढाँचा) बढ़ रही हैं, जबकि राजस्व सीमित हो रहा है, जिससे राज्य ऋणग्रस्त हो रहे हैं।

- उदाहरण: स्वास्थ्य सेस, शिक्षा सेस, पेट्रोलियम सेस – इन पर राज्यों का कोई नियंत्रण नहीं है।

सुधार के उपाय:

- सभी उपकर और अधिभार को विभाज्य कोष में शामिल किया जाना चाहिए, जैसा कि पुंछी आयोग ने सिफारिश की थी।

- 16वें वित्त आयोग को स्पष्ट निर्देश दिए जाएं कि राज्यों का हिस्सा बढ़ाकर कम से कम 50% किया जाए।

- केंद्र प्रायोजित योजनाओं (CSS) के लिए राज्यों को अधिक लचीलापन और कम सशर्तता दी जाए।

- GST के दायरे में अधिक से अधिक करों (जैसे पेट्रोलियम) को लाया जाए ताकि राज्यों को स्थिर राजस्व मिले।

निष्कर्ष: सहकारी संघवाद को बनाए रखने के लिए केंद्र को वित्तीय विकेंद्रीकरण की दिशा में ठोस कदम उठाने होंगे। अन्यथा, राज्यों का असंतोष संघीय ढांचे को कमजोर करेगा।

माइंड मैप

केंद्र राज्य संबंध

│

├── विधायी (अनुच्छेद 245-255)

│ ├── क्षेत्राधिकार: संसद vs राज्य विधानमंडल

│ ├── सातवीं अनुसूची: संघ (100), राज्य (61), समवर्ती (52)

│ ├── अपवाद: अनु. 249, 250, 252, 253, 356

│ └── नियंत्रण: राष्ट्रपति की सहमति, अनु. 254

│

├── प्रशासनिक (अनुच्छेद 256-263)

│ ├── निर्देश: अनु. 256, 257 → अनु. 365 (356)

│ ├── कार्य सौंपना: अनु. 258, 258A

│ ├── सहयोग: अनु. 263 (अंतर्राज्यीय परिषद), जोनल परिषद, NITI

│ ├── अखिल भारतीय सेवाएं: IAS, IPS, IFoS (अनु. 312)

│ ├── एकीकृत न्यायपालिका: अनु. 131 (मूल अधिकारिता)

│ └── आपातकालीन प्रभाव: राष्ट्रीय (352), राज्य (356), वित्तीय (360)

│

├── वित्तीय (अनुच्छेद 264-300A)

│ ├── कर विभाजन: संघ, राज्य, GST

│ ├── वित्त आयोग (अनु. 280): 14वां (42%), 15वां (41%), 16वां (2026)

│ ├── GST परिषद (अनु. 279A): केंद्र 1/3, राज्य 2/3 वोट

│ ├── अनुदान: अनु. 275

│ └── ऋण: अनु. 292, 293

│

├── तनाव क्षेत्र

│ ├── राज्यपाल की भूमिका

│ ├── अनुच्छेद 356 दुरुपयोग (S.R. Bommai)

│ ├── उपकर/अधिभार → राजस्व हानि

│ ├── केंद्रीय एजेंसियाँ (CBI, ED)

│ └── GST मुआवजा

│

├── आयोग

│ ├── राजमन्नार (1969): अधिक राज्य स्वायत्तता

│ ├── सरकारिया (1983): 247 सिफारिशें (अनु. 356 पर रोक)

│ └── पुंछी (2007): राज्यपाल सुधार

│

└── सुधार

├── राज्यपाल की नियुक्ति में मुख्यमंत्री की सहमति

├── उपकर को विभाज्य कोष में

├── अंतर्राज्यीय परिषद को सशक्त

└── अखिल भारतीय सेवाओं में राज्यों की भूमिका बढ़ाना

फ्लोचार्ट (केंद्र राज्य विधायी संघर्ष का समाधान):

संसद कानून (संघ/समवर्ती सूची) ←→ राज्य कानून (समवर्ती सूची)

↓

अनुच्छेद 254(1): संसदीय कानून प्रभावी

↓

यदि राज्य कानून राष्ट्रपति की सहमति प्राप्त करता है (अनु. 254(2))

↓

तब राज्य कानून उस राज्य में प्रभावी

↓

लेकिन संसद बाद में फिर से कानून बनाकर राज्य कानून को निरस्त कर सकती है

आरेख निर्देश: एक त्रिकोणीय आरेख बनाएं। शीर्ष पर ‘केंद्र’ लिखें। तीन कोनों पर ‘विधायी’, ‘प्रशासनिक’, ‘वित्तीय’ लिखें। त्रिकोण के अंदर ‘सहकारी संघवाद’ लिखें। त्रिकोण के बाहर ‘तनाव क्षेत्र’ लिखें।

दूसरा आरेख निर्देश: एक सीढ़ीनुमा चार्ट बनाएं। सबसे नीचे ‘ग्राम सभा’ (73वां संशोधन), फिर ‘पंचायत समिति’, फिर ‘जिला परिषद’, फिर ‘राज्य सरकार’, फिर ‘केंद्र सरकार’। तीर से दिखाएं कि शक्तियाँ ऊपर से नीचे और नीचे से ऊपर प्रवाहित होती हैं।

रिवीजन नोट्स (30 सेकंड में)

- विधायी: सातवीं अनुसूची – संघ(100), राज्य(61), समवर्ती(52)। अवशिष्ट शक्तियाँ केंद्र (अनु.248)।

- प्रशासनिक: अनु.256-257 (निर्देश), अनु.258 (कार्य सौंपना), अनु.263 (अंतर्राज्यीय परिषद)।

- वित्तीय: वित्त आयोग (अनु.280) – 15वां(41%), 16वां(2026)। GST परिषद (अनु.279A) – केंद्र 1/3, राज्य 2/3 वोट।

- तनाव: राज्यपाल, अनु.356, उपकर, केंद्रीय एजेंसियाँ।

- आयोग: राजमन्नार (स्वायत्तता), सरकारिया (मध्यम), पुंछी (राज्यपाल)।

- केस: S.R. Bommai (1994) – अनु.356 न्यायिक समीक्षा योग्य।

- प्रवृत्ति: सहकारी → प्रतिस्पर्धी संघवाद।

सामान्य गलतियाँ और प्रीलिम्स ट्रैप पॉइंट्स

| गलती | सुधार |

|---|---|

| यह सोचना कि सातवीं अनुसूची में ‘कृषि’ समवर्ती सूची में है | कृषि राज्य सूची में है (विषय 14) |

| ‘अनुच्छेद 249’ को ‘अनुच्छेद 250’ समझ लेना | 249: राज्य सभा का प्रस्ताव; 250: राष्ट्रीय आपातकाल |

| ‘अनुच्छेद 312’ को ‘अखिल भारतीय सेवाओं’ के बजाय UPSC से जोड़ना | UPSC अनुच्छेद 315-323; AIS अनुच्छेद 312 |

| यह भूलना कि ‘सरकारिया आयोग’ केंद्र द्वारा गठित था, राजमन्नार राज्य द्वारा | सरकारिया (केंद्र), राजमन्नार (तमिलनाडु) |

| ‘GST परिषद’ के वोट शेयर में भ्रम: केंद्र 1/3, राज्य 2/3 (कुल वोट का नहीं, बल्कि परिषद के कुल वोट में केंद्र का 33.33% और राज्यों का 66.66%) | निर्णय लेने के लिए आवश्यक बहुमत: उपस्थित और मतदान करने वालों का 75% (केंद्र 33.33% + राज्य 66.66% का 75% = 50% से अधिक) |

| यह मान लेना कि ‘वित्तीय आपातकाल’ (अनु.360) कभी लगा है | भारत में अब तक कभी वित्तीय आपातकाल नहीं लगा |

| ‘अनुच्छेद 356’ को ‘राष्ट्रीय आपातकाल’ समझना | 352: राष्ट्रीय; 356: राज्य (राष्ट्रपति शासन); 360: वित्तीय |

प्रीलिम्स ट्रैप: प्रश्न में ‘अनुच्छेद 258A’ पूछा जाए तो यह राज्य द्वारा केंद्र को कार्य सौंपना है, न कि केंद्र द्वारा राज्य को। यह बहुत कम लोग याद रखते हैं।

लेखक के बारे में

मो. अफजाल अंसारी

सॉफ्टवेयर इंजीनियर और UPSC उम्मीदवार। 4+ वर्षों का अनुभव। वैकल्पिक विषय: लोक प्रशासन। UPSC CSE मेंटर और उत्तर लेखन विशेषज्ञ। PYQ विश्लेषण और AI SEO AEO रणनीति में प्रशिक्षित। यह नोट्स पूरी तरह से PYQ, मानक पुस्तकों (लक्ष्मीकांत, एनसीईआरटी) और वर्तमान मामलों (पीआईबी, हिंदू, इंडियन एक्सप्रेस) पर आधारित है।

FAQ

प्रश्न 1: केंद्र राज्य संबंध किस अनुच्छेद में है?

उत्तर: केंद्र राज्य संबंध संविधान के भाग XI (अनुच्छेद 245-263) में विधायी और प्रशासनिक, और भाग XII (अनुच्छेद 264-300A) में वित्तीय संबंधों का उल्लेख है।

प्रश्न 2: केंद्र राज्य संबंधों पर कौन सा आयोग महत्वपूर्ण है?

उत्तर: तीन मुख्य आयोग हैं – राजमन्नार समिति (1969, राज्य स्वायत्तता के लिए), सरकारिया आयोग (1983, केंद्र सरकार द्वारा गठित, 247 सिफारिशें), और पुंछी आयोग (2007, राज्यपाल और अनुच्छेद 356 पर)।

प्रश्न 3: अनुच्छेद 356 के तहत राष्ट्रपति शासन कब लगाया जा सकता है?

उत्तर: जब किसी राज्य में संवैधानिक तंत्र विफल हो जाता है, यानी राज्य सरकार संविधान के अनुसार नहीं चल पाती। S.R. Bommai केस (1994) के अनुसार, इसकी न्यायिक समीक्षा हो सकती है।

प्रश्न 4: GST परिषद में केंद्र और राज्यों के वोट कैसे बंटे हैं?

उत्तर: केंद्र सरकार के पास कुल वोटों का एक-तिहाई (33.33%) और सभी राज्यों के पास दो-तिहाई (66.66%) वोट होते हैं। निर्णय उपस्थित और मतदान करने वालों के 75% बहुमत से लिए जाते हैं।

प्रश्न 5: अखिल भारतीय सेवाएं (IAS, IPS) केंद्र राज्य संबंधों में क्या भूमिका निभाती हैं?

उत्तर: ये सेवाएं केंद्र के अधीन होती हैं लेकिन राज्यों में तैनात रहती हैं। ये प्रशासनिक निरंतरता और राष्ट्रीय एकता सुनिश्चित करती हैं, लेकिन कभी-कभी केंद्र के प्रति अधिक वफादारी के कारण तनाव पैदा करती हैं।

प्रश्न 6: वित्त आयोग का कार्य क्या है?

उत्तर: वित्त आयोग (अनुच्छेद 280) केंद्रीय करों में राज्यों के हिस्से और राज्यों के बीच वितरण के सिद्धांतों की सिफारिश करता है। साथ ही, राज्यों को अनुदान देने की सिफारिश करता है।

प्रश्न 7: केंद्र राज्य संबंधों में सबसे बड़ा तनाव क्षेत्र क्या है?

उत्तर: राज्यपाल की भूमिका और अनुच्छेद 356 का दुरुपयोग सबसे पुराने तनाव हैं। हाल के वर्षों में केंद्रीय एजेंसियों (CBI, ED) का उपयोग और वित्तीय असमानता (उपकर) प्रमुख तनाव बन गए हैं।

[…] Read केंद्र राज्य संबंध UPSC नोट्स 2026 PDF, PYQs […]